En un entorno globalizado como el actual, es cada vez más frecuente que empresas y autónomos locales presten servicios a entidades extranjeras. Sin embargo, esta apertura al mercado internacional conlleva una complicación burocrática que a menudo genera confusión: la correcta identificación fiscal del cliente no residente.

El error más común: Confundir el NIF IVA con el NIF español

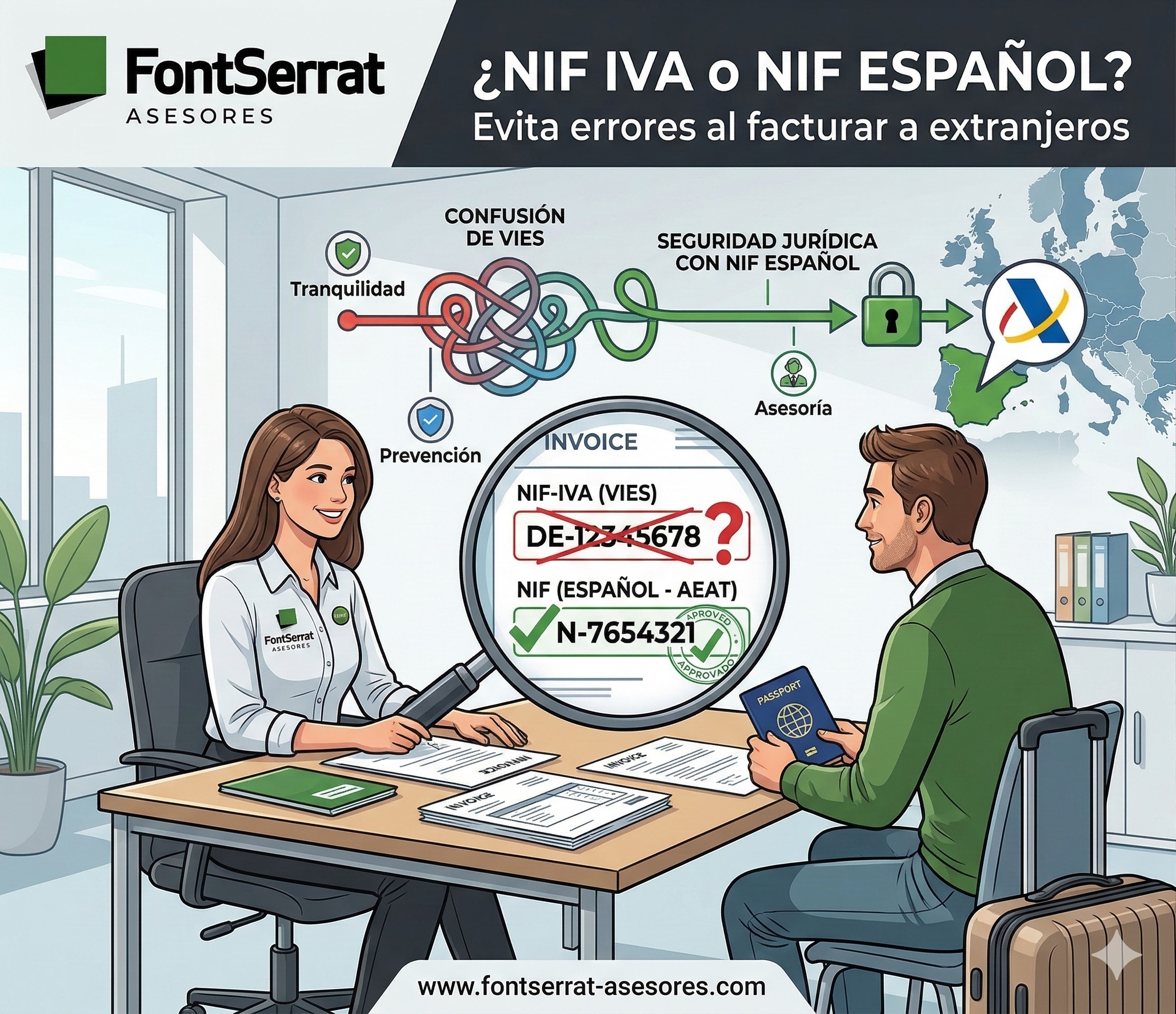

Es muy habitual que un cliente extranjero (ya sea una empresa o un profesional) facilite su NIF IVA intracomunitario (el código VIES de su país de origen, como FR123… o DE456…) para recibir una factura.

Sin embargo, según el criterio de la Dirección General de Tributos, para que una entidad extranjera pueda operar con trascendencia tributaria en España —incluso si no tiene un establecimiento permanente—, debe solicitar y obtener un NIF asignado por la Agencia Tributaria española (normalmente con la letra N).

El problema real: Si el cliente extranjero no cuenta con este NIF español y solo aporta el de su país de origen, el profesional local se encuentra con serias dificultades para incluir esos datos correctamente en sus declaraciones tributarias y modelos informativos (como el modelo 347).

¿Por qué esto es un riesgo para tu negocio?

Para el autónomo o la empresa que presta el servicio, aceptar un identificador incorrecto no es un tema menor:

-

Inconsistencias en los modelos fiscales: La AEAT puede rechazar o emitir requerimientos si los datos del destinatario de la factura no coinciden con su base de datos nacional.

-

Dudas sobre la deducibilidad: Una factura mal identificada es el primer paso para que Hacienda cuestione la transparencia de una operación.

-

Gestión administrativa ineficiente: El «vaivén» de facturas correctas e incorrectas consume tiempo y recursos que deberías dedicar a tu actividad principal.

La clave: Exigir el NIF antes de empezar

Para evitar que los clientes extranjeros distorsionen la contabilidad de tu negocio, nuestra recomendación es clara:

-

Identificación previa: Antes de emitir la primera factura, solicita el NIF español del cliente no residente.

-

Validación de datos: Si el cliente afirma no necesitarlo, es fundamental analizar si la operación realmente está exenta de esta obligación para evitar sanciones futuras.

-

Documentación de soporte: Mantén siempre copia de la acreditación del NIF asignado por la AEAT para justificar la operación ante una posible inspección.

En Font Serrat Asesores sabemos que la normativa fiscal puede ser un laberinto, especialmente cuando intervienen actores internacionales. Nos encargamos de verificar que tu facturación cumpla con todos los requisitos legales para que tú solo tengas que preocuparte de hacer crecer tu empresa.

¿Tienes clientes extranjeros y no sabes si sus datos fiscales son correctos? Contacta con nosotros y revisaremos tu situación para darte total seguridad jurídica.